MG손해보험 파산 으로 금융당국은 계약자 보호를 위해 ‘가교보험사’인 예별손해보험을 설립하여 약 151만 건의 기존 계약을 안전하게 이전했다고 합니다. 보험금 청구 및 납입 이력은 그대로 유지되는지 예금자 보호를 통해 최대 5000만원가지 보장 되는지 내 보험금은 안전한지 알아보겠습니다

1. MG손해보험 파산 개요

MG손해보험은 1947년 국제손해재보험으로 출발하여 오랜 역사를 가진 보험사였습니다. 이후 그린손해보험을 거쳐 2013년 자베즈파트너스와 MG새마을금고 컨소시엄이 인수하며 MG손해보험으로 이름을 바꾸었습니다. 그러나 수차례 매각이 무산되고, 부실이 누적되면서 결국 2025년 5월 금융당국이 영업정지와 파산 절차를 결정했습니다.

많은 사람들이 “MG손해보험이 망했다는데 내 보험금은 어떻게 되나?”라는 걱정을 하고 있습니다. 실제로 120만 명 이상의 계약자가 있어 사회적 파장이 큰 사건이죠.

✅️MG손해보험이 걸어온 역사

1947년 : 국제손해재보험 설립

2006년: 그린손해보험으로 사명 변경

2013년: 자베즈파트너스·MG새마을금고 컨소시엄 인수 → MG손해보험

2010년대 중반 이후: 재무건전성 악화, 매각 시도 반복 실패

2025년: 지급여력비율(RBC) 4.1%까지 하락, 사실상 지급불능 상태

✅️왜 파산까지 이르게 되었나?

MG손해보험의 파산 이유는 명확합니다.

과도한 보험 손해율: 자동차보험, 실손보험 등에서 손해율이 급격히 악화

매각 실패: 메리츠화재 등 인수 후보가 있었으나 부실 규모가 커서 모두 포기

재무 건전성 악화: RBC 비율이 법적 기준(100%)에 한참 못 미침

결국 금융당국은 더 이상의 회생 가능성이 없다고 판단하고, 계약 이전 방식을 통해 고객 보호를 선택했습니다.

2. 계약자 보호 조치

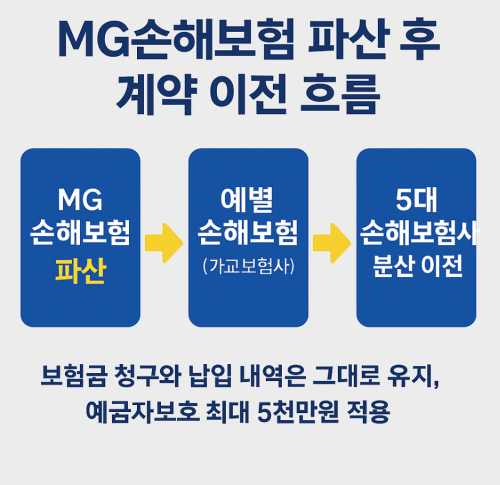

MG손해보험이 파산했지만, 다행히 고객들이 당장 보험 혜택을 잃는 일은 없습니다. 금융당국은 계약자 보호를 위해 ‘가교보험사’ 제도를 가동했는데요. 바로 예별손해보험이라는 임시 법인이 설립되어 기존 계약이 모두 이관되었습니다.

✅️가교보험사 ‘예별손해보험’의 역할

가교보험사란 말 그대로 다리 역할을 하는 임시 보험사입니다. 보험회사가 부실로 파산했을 때, 고객 계약을 안정적으로 관리하고 다른 대형 보험사로 안전하게 넘겨주기 위해 만들어집니다.

예별손해보험은 예금보험공사가 100% 출자한 곳으로, MG손해보험이 갖고 있던 약 151만 건의 계약을 그대로 인수했습니다.

2025 케이뱅크 외식비 지원금 30만원 받는 꿀팁 총정리

✅️보험 계약 이전 절차와 보험금 청구 방법

(1) 자동차보험, 실손보험, 장기보험 계약 이전

기존 계약자는 별도의 절차 없이 예별손해보험으로 계약이 넘어갔습니다.

보험료 자동이체, 납입 내역, 갱신 기록이 그대로 유지됩니다.

(2) 보험료 납입 및 청구 이력 유지

고객이 매달 내던 보험료는 예별손해보험 계좌로 동일하게 납입됩니다.

이미 발생한 보험금 청구 건도 정상적으로 처리되며, 접수 창구 역시 기존 고객센터와 예금보험공사 콜센터(1588-0037)를 통해 운영됩니다.

즉, 고객은 파산 소식에도 보험 서비스를 기존과 똑같이 이용할 수 있다는 점이 가장 큰 안심 포인트입니다.

📊 [표] MG손해보험 계약 이전 요약

| 구분 | 기존 MG손해보험 | 예별 손해보험(가교보험사) |

| 계약건수 | 약151만건 | 동일 |

| 보험료 납입 | 자동이체유지 | 동일 |

| 보험금 청구 | 기존 절차 유지 | 동일 |

| 관리 주체 | 민간보험사 | 예금보험공사 100%출자 |

| 향후계획 | 파산 및 청산 | 5대 손해보험사로 분산 이전 |

3. 새마을금고와의 관계

MG손해보험이 파산하자 많은 사람들이 가장 먼저 떠올린 것이 “새마을금고도 위험한가?”라는 질문이었습니다. 이름에 MG(새마을금고)라는 단어가 들어가기 때문이죠.

하지만 결론부터 말씀드리면 새마을금고와 MG손해보험은 전혀 별개의 조직입니다.

✅MG손해보험과 MG새마을금고의 차이

MG새마을금고: 조합원 중심의 상호금융기관으로, 자체 공제 상품을 운영

MG손해보험: 민간 손해보험사로, 2013년 새마을금고 컨소시엄이 인수했으나 현재는 별도 법인

즉, 새마을금고에 예·적금을 들거나 공제 상품에 가입한 고객들은 이번 파산 사태와 무관합니다.

✅공제상품과 손해보험 상품의 구분

보험을 가입할 때 흔히 혼동하는 부분이 바로 공제와 보험의 차이입니다.

공제: 협동조합, 농협, 새마을금고 등이 운영 (내부 상호부조 개념)

보험: 민간 손해보험사, 생명보험사가 운영 (금융당국 감독)

따라서 MG손해보험 파산은 공제 상품에는 영향이 없습니다.

4. 예금자보호 제도

보험사가 파산할 경우 가장 궁금한 건 “내 보험금은 보장되나?”입니다. 다행히도 대한민국에는 예금자보호법이 있어 일정 금액까지는 안전하게 보장됩니다.

✅보험사 파산 시 예금자보호 한도

예금자보호법에 따르면, 보험사의 파산 시 계약자 1인당 최대 5천만 원까지 보호됩니다.

퇴직연금, 보장성보험, 저축성보험 등 대부분의 상품이 보호 대상

다만 5천만 원 초과분은 보호되지 않음

✅적용 사례

예를 들어, A씨가 MG손해보험에 자동차보험(1천만 원)과 저축성보험(7천만 원)을 가지고 있다면, 파산 시 5천만 원까지만 보호되고 나머지는 손실이 발생할 수 있습니다.

이 때문에 고액 계약자들은 위험 분산을 위해 여러 보험사에 나눠 가입하는 전략이 필요합니다.

5. 소비자 대응 방법

MG손해보험 파산 소식을 듣고 당황한 계약자들이 많습니다. 하지만 불안에 휩쓸리기보다 체계적인 대응이 필요합니다.

✅계약자들이 당장 확인해야 할 사항

1. 내 보험이 예별손해보험으로 정상적으로 이전되었는지 확인

2. 자동이체 계좌 변경 여부 체크

3. 보험금 청구 시 기존 절차 그대로 유지되는지 확인

4. 고객센터(1588-5959) 및 예금보험공사 콜센터(1588-0037) 활용

✅해지 vs 유지, 어떤 선택이 유리한가?

유지 추천: 정부가 예별손해보험을 통해 계약을 관리하고, 향후 5대 손해보험사로 안전하게 이전될 예정이므로 당장 해지할 필요는 없습니다.

해지 고려: 보험료 납입 여력이 부족하거나, 이미 다른 보험사 상품으로 충분히 보장받는 경우라면 해지를 고민할 수 있습니다.

👉 단, 해지 시 해지환급금은 예금자보호법 적용을 받기 때문에 5천만 원 초과분은 손실 위험이 있다는 점을 반드시 고려해야 합니다.

6. 향후 전망

이번 MG손해보험 파산은 단순히 한 보험사의 몰락이 아니라 보험산업 전반에 던지는 경고입니다.

✅MG손해보험 사례가 주는 의미

소비자 보호 장치 강화 필요: 가교보험사 제도가 첫 사례로 발동되면서 제도적 안전망이 작동했음을 입증

보험사의 건전성 중요성 부각: RBC 비율 관리 실패가 결국 파산으로 이어졌음

소비자들의 금융 분산 투자 필요: 한 보험사에 몰입하지 않고 여러 보험사를 활용하는 것이 안전

✅다른 보험사에도 적용될 가능성

앞으로도 중소형 보험사 중 재무건전성이 취약한 곳은 비슷한 위험을 맞을 수 있습니다. 이번 사건은 소비자들에게 “큰 회사만이 안전하다”는 인식을 넘어, 계약 이전 제도가 존재한다는 사실을 알린 계기가 되었습니다.

MG손해보험의 파산은 많은 계약자들에게 충격적인 사건이었지만, 다행히 정부와 금융당국의 발 빠른 조치로 예별손해보험을 통한 계약 이전이 이뤄졌습니다. 소비자들은 불안해하기보다 계약 상태를 확인하고, 예금자보호 제도를 이해하며 대응하는 것이 중요합니다.

이번 사건은 “보험사는 망해도 내 보험금은 사라지지 않는다”는 제도적 안전망을 확인시켜 준 동시에, 앞으로 보험 가입 시 더 꼼꼼한 분산 전략이 필요하다는 교훈을 남겼습니다.